WikiDer > Реструктуризация долга Аргентины

В Реструктуризация долга Аргентины это процесс реструктуризация долга к Аргентина который начался 14 января 2005 г. и позволил возобновить выплаты по 76% от суммы АМЕРИКАНСКИЙ ДОЛЛАР$82 миллиарда в суверенные облигации дефолт в 2001 году на глубине худший экономический кризис в истории страны. Вторая реструктуризация долга в 2010 году увеличила долю облигаций с той или иной формой погашения до 93%, хотя продолжающиеся споры с несогласные остался.[1][2] Держатели облигаций, участвовавшие в реструктуризации, выплатили около 30% от номинальной стоимости и условия отсрочки платежа и начали получать выплаты вовремя; стоимость их почти бесполезных облигаций также начала расти.[3][4][5] Оставшиеся 7% держателей облигаций были позже полностью погашены, вскоре после прихода к власти в декабре 2015 года лидера правых и сторонников США Маурисио Макри.[6]

В рамках процесса реструктуризации Аргентина составила проекты соглашений, по которым выплаты будут производиться через Нью-Йорк корпорации и регулируется законодательством США. Держатели удерживаемых облигаций оказались не в состоянии захватить суверенные активы Аргентины в порядке урегулирования,[7] но осознал, что Аргентина не предусмотрела ситуации задержки и вместо этого сочла все облигации подлежащими погашению Pari Passu (равные) условия, исключающие льготный режим для держателей облигаций. Таким образом, держатели удерживаемых облигаций искали и выиграли судебный запрет в 2012 году это запретило Аргентине погашать 93% облигаций, условия которых были пересмотрены, если только они одновременно не выплатят 7% удерживаемых облигаций в полном объеме. Вместе с соглашением права на будущие предложения («RUFO»), это создало тупик, в котором 93% держателей облигаций с пересмотренными условиями не могли быть оплачены без уплаты 7% удерживаемых, но любая выплата удерживающимся потенциально (по мнению Аргентины) может привести к выплате 93% тоже по полной стоимости; сумма около 100 миллиардов долларов, которую Аргентина не могла себе позволить.[8] Суды постановили, что, поскольку Аргентина сама составляла проект соглашения и выбирала условия, которые она хотела предложить, теперь она не может утверждать, что эти условия были необоснованными или несправедливыми, и что это не может быть решено путем утверждения суверенного статуса, поскольку судебный запрет не действовал. влиять на суверенные активы, но просто постановил, что Аргентина не должна предоставлять преференциальный режим какой-либо группе держателей облигаций по сравнению с любой другой группой при осуществлении выплат.

Впоследствии, хотя Аргентина хотела выплатить долг некоторым кредиторам, судебное решение не позволило Аргентине сделать это, поскольку вынужденная выплата всем кредиторам, включая удерживаемых, составила бы около 100 миллиардов долларов. Таким образом, страна была отнесена к категории выборочное значение по умолчанию к Стандартный & Бедный и при ограниченном дефолте Fitch.[9][10] Решение затронуло закон штата Нью-Йорк, аргентинские облигации; Аргентинские облигации, выпущенные под Буэнос-Айресом и Европейское право не пострадали.[11][12]

Предлагаемые решения включают поиск отказываться от оговорки RUFO от держателей облигаций или ожидая истечения срока действия статьи RUFO в конце 2014 года.[8] Дилемма вызвала обеспокоенность на международном уровне по поводу способности небольшого меньшинства предотвратить согласованную иным образом реструктуризацию долга неплатежеспособной страны,[8] и постановление, которое привело к этому, подверглось критике.[13]

Хотя в СМИ широко сообщалось, что дефолт закончился выплатами основным держателям облигаций в начале 2016 г., президентство Маурисио Макри, несколько сотен миллионов долларов по непогашенным облигациям остались невыплаченными, что привело к продолжению судебного разбирательства. В ноябре 2016 года Аргентина объявила, что рассчиталась с дополнительными кредиторами на 475 миллионов долларов США.[14]

Аргентина дефолт снова 22 мая 2020 года, не выплатив кредиторам 500 миллионов долларов в установленный срок. Переговоры о реструктуризации его долга на 66 миллиардов долларов продолжаются.[15]

Обзор

Аргентинский финансовый кризис

Около С 1998 по 2002 гг., Экономика Аргентины вошел в тяжелую спад. 26 декабря 2001 г. Аргентина объявила дефолт на общую сумму АМЕРИКАНСКИЙ ДОЛЛАР$93 миллиарда из внешний долг; облигаций на сумму около 81,8 млрд долларов, которые были дефолт51% были выпущены в течение этого трехлетнего периода.[16] Иностранные инвестиции сбежал из страны, а поток капитала в Аргентину почти полностью прекратился с 2001 по 2003 год (хотя позже он восстановился).[17] Валюта обменный курс (ранее фиксированное соотношение 1 к 1 паритет между Аргентинское песо и доллар США) был плавал, и песо девальвирован быстро до почти 4: 1, что привело к внезапному росту инфляция до более 40% и падение реального ВВП на 11% в 2002 году.[1]

Крупномасштабный реструктуризация долга была необходима срочно, так как облигации с высокой процентной ставкой стали невозвратными. Правительство Аргентины столкнулось с серьезными проблемами, пытаясь рефинансирование его долг, однако. Кредиторы (многие из них - частные лица в Испании, Италии, Германии, Японии, США и других странах, которые имели вложил их сбережения и уход на пенсию пенсии в долгу облигации) осудил дефолт; это включало держателей облигаций из самой Аргентины, которые, по оценкам, составляют около четверти затронутых держателей облигаций.[18]

Восстановление экономики в конечном итоге позволило Аргентине предложить крупномасштабные долговые свопы в 2005 и 2010 годах; первый вывел из дефолта 76% облигаций, второй - 91,3%.[1] Условия обмена долга не были приняты всеми частными держателями облигаций; держатели около 7% просроченных облигаций - известные как «несогласные» - продолжали добиваться полного погашения. В МВФ Первоначально лоббировал несогласных до единовременного погашения Аргентиной кредита МВФ в январе 2006 года. Отдельные кредиторы во всем мире, которые составляли около одной трети этой группы, мобилизовались, чтобы добиваться выплаты кредита после дефолта. Среди наиболее известных - итальянская ассоциация держателей облигаций Task Force Argentina; и Марк Ботсфорд, частный держатель розничных облигаций США; и Кеннет Дарт, который безуспешно подал в суд в 2003 году, чтобы получить 724 миллиона долларов за облигации, купленные в 2001 году за 120 миллионов долларов.[19] Дарт отказался от гражданства США в 1994 году за уклонение от налогов целей, и его интересы в Аргентине стали в центре внимания уклонение от уплаты налогов сборов в 2013 году.[20] Граждане Италии стали крупнейшей группой иностранных розничных инвесторов в аргентинские облигации, когда в 1990-х годах банки в их стране купили облигации на сумму 14 миллиардов долларов, а затем перепродали их почти полумиллиону инвесторов; подавляющее большинство отвергло первый обмен, но приняло второй.[21]

Предпосылки и проблема удержания

В случае дефолта держатели облигаций Аргентины подали в суд на выплату 100% от номинальной стоимости их облигаций.[6][22][23] Среди держателей облигаций были фонды стервятников, который имел умозрительно приобрели 1,3 миллиарда долларов США от общей стоимости облигаций на вторичный рынок за центы за доллар после дефолта 2001 года.[5][24] Фонды-стервятники также владели большим количеством свопы кредитного дефолта (CDS) против аргентинских облигаций. Это создало дополнительный стимул не только вызвать дефолт против Аргентины; но также для подрыва стоимости самих облигаций, поскольку CDS будет выплачиваться по более высокой ставке, если дефолтные облигации упадут до чрезвычайно низких значений.[24]

Фонды-стервятники, предназначенные для полной оплаты через судебный процесс (отсюда их общее описание как «держателей облигаций» или «противников»). Их правовая тактика включала поиск судебные запреты к прикреплять будущие платежи другим держателям облигаций путем принуждения Аргентины к селиться.[2][23][25][26][27] Подобная стратегия ранее успешно применялась фондами-стервятниками против Перу и ряд африканских народов,[27][28] а также против корпораций в самих Соединенных Штатах, таких как Delphi Automotive, который был вынужден заплатить Пол Сингерс Elliott Management Corporation доходность более 3000% от корпоративные облигации дефолт во время рецессии 2008 года.[29] NML Capital Limited, то Каймановы островаОсновные фонды-стервятники в этом споре также принадлежат Сингеру. К 2014 году NML заплатила 49 миллионов долларов на вторичном рынке за облигации на 832 миллиона долларов.[30] это лоббирование Американская оперативная группа в Аргентине - самый известный и наиболее финансируемый противник усилий по реструктуризации аргентинских облигаций, потратив на лоббирование более 7 миллионов долларов. Конгрессмены США и стать ведущим участником кампании по ряду из них; самый известный, бывший председатель Подкомитета Западного полушария Конни Мак IV (R-FL), стал в 2012 году главным спонсором законопроекта, призванного заставить Аргентину выплатить NML почти 2 миллиарда долларов, прежде чем в том же году проиграть свою заявку в Сенат.[23] Их лоббистская кампания распространяется также на Аргентину, где NML Capital финансирует НПО во главе с Лаурой Алонсо, Конгрессмен аффилирован с правыми PRO партия.[31]

В августе 2013 года правительство Аргентины проиграло дело в апелляционном суде США, и ему сказали, что оно должно выплатить этим отказавшимся полную сумму номинальной стоимости.[32] Суды в Европе поддержали Аргентину на основании равные условия пункт, однако.[33][34][35] Третье предложение о реструктуризации долга на условиях, аналогичных свопу 2010 года, было объявлено 27 августа 2013 года.[36] Однако удовлетворение требований фондов-стервятников к полной номинальной стоимости для Аргентины проблематично, потому что, хотя облигации, принадлежащие фондам-стервятникам, составляют небольшую долю от общей суммы (1,6%), такое урегулирование приведет к судебным искам от других держателей облигаций, требующих выплаты по аналогичные условия по соглашению "права на будущие предложенияОговорка (RUFO), которая фактически отменяет урегулирование, позволяя всем держателям облигаций произвести полную оплату и создавая непозволительную задолженность на сумму до 120 миллиардов долларов больше, чем в настоящее время.[37]

В результате Аргентина до сих пор не смогла привлечь финансирование на международных рынках долговых обязательств из-за опасений, что любые привлеченные деньги будут конфискованы в результате судебных исков о несостоятельности; их страновой риск Надбавки к стоимости заимствований остаются выше 10%, что намного выше, чем в сопоставимых странах. Следовательно, Аргентина выплачивала долг из Центральный банк резервов, запретил большинство розничных покупок долларов, ограничил импорт и приказал компаниям репатриировать деньги, хранящиеся за границей. Тем не менее, между 2003 и 2012 годами Аргентина встретила обслуживание долга платежей на общую сумму 173,7 млрд долларов, из которых 81,5 млрд были собраны держателями облигаций, 51,2 млрд - многосторонними кредиторами, такими как МВФ и Всемирный банки 41 миллиард - правительственными агентствами Аргентины. Государственный внешний долг, выраженный в иностранной валюте (в основном в долларах и евро), соответственно, снизился со 150% ВВП в 2002 году до 8,3% в 2013 году.[16]

История реструктуризации долга

Первая реструктуризация (2005 г.)

В 2001 году Аргентина объявила дефолт по своему внешнему долгу.[38]В январе 2005 г. правительство Аргентины предложило первую реструктуризация долга затронутым держателям облигаций; Таким образом, было обменено почти 76% просроченных облигаций (62,5 млрд долларов США) и выведено из состояния дефолта. Обмен предлагал более длительный срок номинал, квази-номинал, и дисконтные облигации - последний с намного более низкое номинальное значение (25–35% оригинала). После этого большая часть аргентинского рынка облигаций была основана на Облигации, привязанные к ВВП, а инвесторы, как иностранные, так и отечественные, добились рекордной доходности на фоне возобновления роста.[39] Одним из крупнейших инвесторов в облигации Аргентины после этих событий был Венесуэла, которая в период с 2005 по 2007 годы приобрела реструктурированные облигации Аргентины на сумму более 5 миллиардов долларов.[40] В период с 2001 по 2006 год Венесуэла была крупнейшим покупателем долга Аргентины.[38]

В 2005 и 2006 гг. Banco Occidental de Descuento и Fondo Común, принадлежащая венесуэльским банкирам Виктору Варгасу Ираускину и Виктору Гиллу Рамиресу, соответственно, выкупила большую часть выпущенных облигаций Аргентины и перепродала их на рынке.[38] Банки купили аргентинских облигаций на 100 миллионов долларов и перепродали их с прибылью примерно в 17 миллионов долларов.[41] Люди, критикующие Варгаса, говорят, что он заключил «закулисную сделку» на 1 миллиард долларов по обмену аргентинскими облигациями в знак своей дружбы с Чавесом.[42] В Financial Times взяли интервью у финансовых аналитиков в Соединенных Штатах, которые заявили, что банки получают прибыль от перепродажи облигаций; правительство Венесуэлы не получило прибыли.[41]

Держатели облигаций, которые согласились на своп 2005 года (трое из четырех сделали это), увидели, что к 2012 году стоимость их облигаций выросла на 90%,[3] и они продолжали сильно расти в течение 2013 года.[36]

Погашение кредита МВФ

В процессе реструктуризации Международный Валютный Фонд считался «привилегированным кредитором», то есть вся задолженность была признана и выплачена в полном объеме. В 2005 году Аргентина перешла от политики постоянных переговоров и рефинансирования с МВФ к выплатам в полном объеме, воспользовавшись большим и растущим профицитом бюджета из-за роста цен на сырьевые товары и экономического производства, с признанным намерением обрести финансовую независимость от МВФ.[43]

Президент Нестор Киршнер 15 декабря 2005 г. объявил о своем намерении погасить всю оставшуюся задолженность перед МВФ единовременным платежом в размере 9,81 млрд долларов США, который первоначально планировалось произвести до конца года (аналогичный шаг был объявлен Бразилией через два дня ранее, и подразумевается, что эти две меры должны были быть согласованы).[44]

Аргентина при администрации Киршнера уже уменьшила свой долг МВФ с 15,5 млрд долларов в 2003 году.[27] до 10,5 миллиардов долларов на момент этого объявления.[44] Последняя и самая большая оставшаяся доля долга МВФ, около 9,5 млрд долларов, была выплачена 3 января 2006 года. Фактически, долг был номинирован в специальные права заимствования (SDR; единица измерения, используемая МВФ и рассчитываемая по корзине валют). В Центральный банк Аргентины призвал Банк международных расчетов в Базель, Швейцария, куда была депонирована часть его валютных резервов, выступать в качестве его агента. БМР купил 3,78 миллиарда SDR (что эквивалентно примерно 5,4 миллиардам долларов) у 16 центральных банков и распорядился об их переводе в МВФ. Остальная сумма (2,874 миллиарда SDR или 4,1 миллиарда долларов) была переведена со счета Аргентины в МВФ, депонированной в Федеральной резервной системе США.[45]

Платеж служил для отмены платежей по долгу, которые должны были быть выплачены в 2006 году (5,1 миллиарда долларов), 2007 году (4,6 миллиарда долларов) и 2008 году (432 миллиона долларов). Эта выплата составила 8,8% от общего государственного долга Аргентины и сократила резервы Центрального банка на треть (с 28 до 18,6 млрд долларов). Согласно официальному заявлению, он также сэкономил около миллиарда долларов на процентах, хотя фактическая экономия составила 842 миллиона долларов (поскольку до этого времени в резервы, находившиеся в BIS, поступали процентные платежи).[44] Один из крупнейших индивидуальных инвесторов в аргентинские облигации после этих венесуэльских облигаций купил в общей сложности более 5 миллиардов долларов реструктурированных аргентинских облигаций с 2005 по 2007 год.[40]

Первоначальное объявление было сделано на неожиданной пресс-конференции. Президент Киршнер сказал, что этим платежом «мы похороним позорное прошлое вечных, бесконечных долгов». Многие из присутствующих позже назвали это решение «историческим». Глава МВФ, Родриго Рато, приветствовал его, отметив, что перед Аргентиной «впереди стоят важные задачи». Министр финансов США Джон В. Сноу заявил, что этот шаг "свидетельствует о добросовестности" со стороны правительства Аргентины.[44] Нобелевская премия по экономике лауреат Джозеф Стиглиц неоднократно критиковал МВФ и поддерживал стратегии Аргентины по реструктуризации долга, но выступал против политики сокращения долга, предлагая вместо этого, чтобы МВФ получил такое же отношение, как и другие кредиторы. Местная критика выплаты долга МВФ была сосредоточена вокруг затрат, из-за которых средства были недоступны для производственных целей в Аргентине или для достижения договоренностей с непогашенными кредиторами; и во-вторых, что правительство обменяло дешевые кредиты МВФ на новые эмиссии государственного долга по гораздо более высоким процентным ставкам.[45] После первоначального удивления и неоднозначной реакции местные рынки выросли, MERVAL Индекс в январе 2006 г. вырос больше, чем за весь 2005 г.[46]

В июне 2005 года Министерство экономики сообщило, что общий официальный государственный долг Аргентины снизился на 63,5 млрд долларов с первого полугодия до 126,5 млрд долларов в результате процесса реструктуризации; из них 46% были номинированы в долларах, 36% - в песо и 11% - в евро и другие валюты. В связи с полной выплатой долга МВФ и рядом других корректировок по состоянию на январь 2006 года общая сумма снизилась до 124,3 миллиарда долларов; облигации, не обменявшиеся в 2005 году, составили 23,4 млрд долларов, из которых 12,7 млрд уже просрочены. 27 сентября 2006 г. резервы Центрального банка превысили уровень предоплаты.[47]

Аналогичное соглашение было достигнуто восемь лет спустя с Парижский клуб стран-кредиторов (последний оставшийся долг Аргентины, по-прежнему не имеющий дефолта, помимо облигаций удерживаемых держателей) на выплату долга на общую сумму 9 млрд долларов, включая штрафы и проценты.[48]

Второй обмен долга: возобновление обмена долга (2010 г.)

15 апреля 2010 года долговая биржа была вновь открыта для держателей облигаций, которые отказались от свопа 2005 года; 67% из них согласились на обмен, а 7% остались в стороне.[1] Несогласные продолжали оказывать давление на правительство, пытаясь захватить активы Аргентины за рубежом.[7] и предъявлением иска об аресте будущих платежей Аргентины по реструктурированной задолженности, чтобы они рассматривались лучше, чем сотрудничающие кредиторы.[2][26][49]

На биржу, запущенную в апреле 2010 года, было выставлено соответствующее право долга на общую сумму около 12,86 млрд долларов США; это составляет 69,5% выпущенных облигаций, все еще удерживаемых держателями облигаций.[50] В ходе двух обменов долговыми обязательствами было выпущено в общей сложности 152 типа облигаций в семи разных валютах в восьми разных юрисдикциях.[51] Таким образом, в результате повторного открытия в 2010 году общая сумма реструктурированного долга составила 92,6% (первоначальный обмен долга 2005 года реструктурировал 76,2% государственного долга Аргентины в случае дефолта с 2001 года). Окончательное урегулирование долгового обмена 2010 г. состоялось 11 августа для держателей облигаций, которые не участвовали в раннем обмене. транш который закрылся 14 мая и завершился 17 мая.[1]

Держатели удерживаемых облигаций

Хотя около 93% держателей облигаций согласились с сокращенными выплатами (обычно выплачивается только 30% от номинальной стоимости облигаций), меньшинство владеет около 7% долга (4 млрд долларов США), в основном хедж-фонды и фонды стервятников, продолжали утверждать в суде, что они должны были выплатить полную сумму, и требовали полной выплаты, в конечном итоге выиграв дело.[6]

NML Capital Limited, а Каймановы острова-основан офшорный единица Пол Сингерс Elliott Management Corporation, приобрела множество пакетов акций в 2008 году, заплатив примерно 49 миллионов долларов за одну серию облигаций, номинальная стоимость которых превышала 220 миллионов долларов;[26] с последующим бумом стоимости аргентинских облигаций к 2014 году эта номинальная стоимость выросла до 832 миллионов долларов.[30] Они, в свою очередь, создали американскую оперативную группу в Аргентине. лоббирование группа против усилий по реструктуризации аргентинских облигаций,[23] и предъявил иск о запрете текущих платежей Аргентины держателям облигаций, которые участвовали в более ранних реструктуризациях.[2]

Удерживающие стороны получают право на полную выплату

В течение 2000-х юристы NML Capital сначала добились нескольких крупных судебных решений против Аргентины, все из которых были подтверждены апелляциями. В этих постановлениях было установлено, что держатели удерживаемых облигаций по делу имели право на погашение полной номинальной стоимости облигаций, которыми они владели, а не альтернативных сумм, таких как сокращенные платежи, согласованные в 2005 и 2010 годах, или суммы, на которые они приобрели облигации.

После дефолта Аргентина продолжала платить держателям облигаций с пересмотренными условиями, но не держателям облигаций, отказавшимся от урегулирования. Поскольку Аргентина отказалась выплатить оставшимся кредиторам полную стоимость, противники первоначально прибегли к судебным искам с целью конфискации государственных активов Аргентины за рубежом, в частности депозитов центрального банка в стране. Федеральный резервный банк Нью-Йорка,[52] то президентский самолет, а ARAЛибертад.[7] В Либертад, Аргентинский флот учебный фрегат, был арестован (но не арестован) по приказу NML Capital на десять недель в конце 2012 года в порту г. Тема, Гана, до Международный трибунал по морскому праву единогласно постановил, что он будет выпущен.[53] В конце концов этот подход оказался бесплодным. Держатели удерживаемых облигаций вскоре обнаружили, что из-за ряда суверенный иммунитет законов, было невозможно приводить в исполнение свои решения арестовав несколько аргентинских активов, все еще находящихся в пределах досягаемости юрисдикции США.

В иске, поданном NML, нижестоящие суды Великобритании установили, что Аргентина обладает государственным иммунитетом. До 2011 года Эллиотт успешно подавала апелляцию в Верховный суд Великобритании, который постановил, что Эллиотт имел право попытаться захватить аргентинскую собственность в Соединенном Королевстве.[54]

Удерживающие стороны получают право на соблюдение условий "равной оплаты"

Основа следующего подхода держателей облигаций возникла из-за недосмотра со стороны Аргентины, как из-за ее экономической истории, так и отчасти из-за правовой формулировки, выбранной правительством Аргентины.

Поскольку Аргентина исторически была настолько нестабильной, ей было бы трудно привлечь инвесторов к покупке облигаций в Буэнос-Айресе, находящемся под аргентинской юрисдикцией, поскольку немногие внешние инвесторы доверяли аргентинским судам принуждение к исполнению облигаций против своего правительства. Это соображение побудило Аргентину передать выпуск облигаций в Нью-Йорк в соответствии с законодательством Соединенных Штатов 20 апреля 1976 г., как и большинство последующих выпусков облигаций.[55] Таким образом, облигации были выпущены в рамках особого вида контракта на облигации, «Соглашения о налоговом агентстве», который был составлен юристами Аргентины в США в соответствии с закон штата Нью-Йорк. FAA постановило, что выплаты по облигациям должны были быть произведены Аргентиной через доверительного управляющего, Банк Нью-Йорка Меллон, что означало, что суды США обладают юрисдикцией в отношении этой стороны для вынесения судебного запрета.[56]

В Соглашение о налоговом агентстве юристы Аргентины включили шаблон Pari Passu пункт, но не включили оговорка о коллективных действиях. Pari passu - это термин, обычно используемый для обозначения равного приоритета или обращения, а положение о коллективных действиях обязывало бы любых противников принять обычно предлагаемые условия, если достаточно других держателей облигаций согласился принять их. В результате противники поняли, что, хотя Аргентина не может заставить противников принять условия реструктуризации 2005 или 2010 годов, NML может использовать Pari Passu пункт, заставляющий Аргентину выбирать между выплатой всем держателям облигаций (включая NML) или никому из них.

Таким образом, NML Capital подала в суд на Аргентину в Окружной суд США Южного округа Нью-Йорка (т.е. федеральный суд первой инстанции), ссылаясь на юрисдикция по разнообразию а также выбор форума и статьи о выборе права в самом Соглашении о налоговом агентстве.

Pari passu судебное дело

Федеральный окружной судья Томас П. Гриса был назначен для слушания дела. Решающее выражение Pari Passu ранее не интерпретировались ни в одном опубликованном решении суды штата Нью-Йорк, но в федеральной гражданской процедуре США федеральный окружной суд не может напрямую передать дело в суд штата, если оно изначально не было начато там. (Для сравнения, если бы NML Capital подала иск против Аргентины в суд штата Нью-Йорк, Аргентина имела бы возможность "удалять"дело передали в федеральный суд.) Вместо этого в районный суд потребовали Эри Рейлроуд Ко против Томпкинса (1938), чтобы сделать "Эри догадываюсь"относительно того, как Суд первой инстанции штата Нью-Йорк будет интерпретировать это положение, применяя общие принципы договорного права в штате Нью-Йорк, сформулированные в опубликованных решениях Апелляционный суд Нью-Йорка и Верховный суд Нью-Йорка, Апелляционное отделение. Окружной суд вынес решение в пользу NML Capital и издал обширные бессрочные судебные запреты против Аргентины и доверительного управляющего. В Апелляционный суд США второго округа (федеральный апелляционный суд с юрисдикцией над Нью-Йорком), в свою очередь, подтвердил толкование окружного суда, но не воспользовался своим факультативным правом удостоверять этот конкретный вопрос в Апелляционном суде Нью-Йорка для вынесения решения по закону штата Нью-Йорк.

Согласно заключению Второго округа от 26 октября 2012 г. (подписано старшим окружным судьей Баррингтон Дэниэлс Паркер-младший), Параграф 1 (c) версии 1994 года Соглашения о налоговом агентстве Аргентины был следующим:

Ценные бумаги будут представлять собой ... прямые, безусловные, необеспеченные и несубординированные обязательства Республики и всегда будут иметь ранг Pari Passu безо всяких предпочтений между собой. Платежные обязательства Республики по Ценным бумагам всегда должны быть по крайней мере равными со всей ее нынешней и будущей необеспеченной и несубординированной Внешней задолженностью.[57]

Второй судебный округ истолковал эту оговорку в соответствии с законодательством штата Нью-Йорк и пришел к выводу, что, «объединив два предложения в своей оговорке Pari Passu, FAA продемонстрировало намерение защитить держателей облигаций не только от формального подчинения… эти два предложения… защищают. против различных форм дискриминации: выпуск других более высоких долговых обязательств (первое предложение) и предоставление приоритета другим платежным обязательствам (второе предложение) ".[57] Аргентина утверждала, что вся статья предназначена для защиты только от первый тип дискриминации; Второй судебный округ постановил, что подход Аргентины недействителен, поскольку он игнорирует критические различия в формулировках между двумя предложениями, рассматривает второе предложение как избыточное и, в свою очередь, нарушает правило Нью-Йорка о том, что "договор не должен толковаться таким образом, чтобы оставить одно из его положений практически без силы или действия ".[57] Таким образом, второй округ подтвердил решение суда первой инстанции о том, что Аргентина может либо заплатить все держатели облигаций или никто, но не мог платить только тем, кто участвовал в реструктуризации 2005 и 2010 годов, и игнорировать остальных.[57]

Таким образом, в 2012 году (подтверждено апелляционной жалобой в 2013 году) суды постановили, что выплата удерживаемых держателей облигаций, но не удерживаемых, является нарушением соглашения Аргентины и дискриминировала держателей удерживаемых облигаций.[49]

Кроме того, второй судебный округ постановил, что судебные запреты суда первой инстанции не нарушили суверенный иммунитет Аргентины, поскольку они всего лишь навязывали запрет как формальным, так и неформальным подчинение любой части долга к любому другому долгу: «Они не арестовывают, не арестовывают и не казнят какое-либо имущество ... Судебные запреты не требуют, чтобы Аргентина выплачивала любому держателю облигации какую-либо сумму денег; и они не ограничивают другое использование которой Аргентина может направить свои финансовые резервы. Другими словами, судебные запреты не передают суду никаких доминионов или контроля над суверенной собственностью ".[57]

По состоянию на февраль 2013 года, после дальнейших решений районного суда, дело снова было передано во Второй округ.[58] Решение апелляционного суда было отрицательным, и ходатайство о повторном рассмотрении полная панель было отказано 26 марта.[59]

23 августа 2013 года Второй округ (в другом заключении, также подписанном судьей Паркером) подтвердил последнее постановление суда низшей инстанции, уточняющее сферу действия постоянных судебных запретов.[60] В начале своего заключения суд подразумевал, что, поскольку Аргентина пошла на расчетный риск, чтобы воспользоваться преимуществами закона Нью-Йорка (то есть более низкой процентной ставкой), теперь она должна также нести бремя закона Нью-Йорка: "В для повышения ликвидности облигаций Аргентина дала покупателям ряд обещаний ".[60] Среди этих обещаний в Соглашении о налоговом агентстве 1994 г. Pari Passu оговорку, вышеупомянутые статьи о выборе суда и выборе права, прямо относящиеся к Нью-Йорку, а также обещание о бесплатной передаче облигаций любому получателю, независимо от того, был ли этот получатель «университетским фондом, так называемым» фонд стервятников, вдова или сирота ».[60] Другими словами, как разработчик Соглашения о налоговом агентстве Аргентина могла бы легко избежать ситуации, в которой она оказалась, написав другой Pari Passu оговорку, опускающую оговорку о возможности передачи, включая оговорки о недопустимости уступки (например, положение, предусматривающее, что цессионарии могут взыскать только фактически уплаченную сумму, а не номинальную стоимость долга), или составление договора в соответствии с законодательством другой юрисдикции в целом, с понимание того, что рациональные инвесторы потребовали бы более высокие процентные ставки в обмен на любую из этих вещей.

Опровергнув все аргументы Аргентины по существу, Второй округ пришел к выводу: «Мы не считаем, что исход этого дела угрожает увести эмитентов облигаций с рынка Нью-Йорка ... Мы считаем, что интерес - тот, который широко разделяют финансовое сообщество - в поддержании статуса Нью-Йорка как одного из передовых коммерческих центров продвигается требование, чтобы должники, включая иностранных должников, выплачивали свои долги ».[60]

Примечательно, что когда дело дошло до рассмотрения общих вопросов государственной политики, в обоих заключениях Второго округа они рассматривались только через призму федерального процессуального закона (т.е. были ли судебные запреты несправедливым средством правовой защиты), а не материально-правовыми нормами штата Нью-Йорк. договорное право. Хотя Нью-Йорк признает несколько аргументов в пользу принудительного исполнения контракта, например бессовестность, эта защита обычно доступна только более слабой стороне во время заключения контракта, сторона, которая сделала нет написать контракт (то есть держатели облигаций), в котором объясняется, почему они не были обсуждены в заключениях Второго округа. Если эти средства защиты недоступны (например, из-за того, что сторона, сопротивляющаяся принудительному исполнению, была той, кто написал контракт), суды Нью-Йорка будут механически обеспечивать соблюдение открытого языка контракта независимо от его жесткости, потому что «суд не вправе изменять контракт. чтобы отразить его личные представления о справедливости и равенстве ".[61]

В Верховный суд США неоднократно отклонял ходатайства Аргентины о предоставлении Certiorari 7 октября 2013 г. и 16 июня 2014 г.,[62] Это означает, что он фактически отказывался рассматривать апелляции Аргентины на решения Второго округа.[63][64] Ходатайство, отклоненное 16 июня, затрагивало два вопроса: (1) суверенный иммунитет и (2) решение второго округа просто подтвердить решение суда первой инстанции. Эри предположить, в отличие от возможности подтвердить этот вопрос в Апелляционном суде Нью-Йорка.[65]

В тот же день, когда Верховный суд США отказал в пересмотре судебного запрета, он подтвердил, что судья Гриса во всем мире порядок открытия в Республика Аргентина против NML Capital, Ltd.[66]

Citigroup, у которой есть операции как в Нью-Йорке, так и в Аргентине, оказалась посередине, поскольку от нее требовалось соблюдать законы Нью-Йорка и Аргентины, международное право коллизия закона. Суд первой инстанции предоставил банку временную помощь, разрешив выплату некоторых процентных платежей, причитающихся держателям удерживаемых облигаций,[67] но обязательство выплатить все невыплаченные долги в качестве стоимости продолжения обслуживания аргентинских облигаций привело к решению о прекращении операции по обслуживанию долга Аргентины без судебной защиты.[68]

Аргентина 2014 «выборочный дефолт»

В Pari passu Правление оказало серьезное влияние на выход Аргентины из-за экономических трудностей. Проблема, по мнению Аргентины, заключалась в том, что соглашение также включало "права на будущие предложенияОговорка («RUFO»). Эффект такой оговорки заключался в том, что, если в результате более позднего урегулирования выплачивается больше или на более выгодных условиях, все существующие расчеты будут погашены на улучшенных условиях. Это было призвано убедить держателей облигаций в том, что это безопасно уладиться раньше и уменьшить стимул ждать лучшего предложения позже.

В результате ранее вынесенных решений в отношении держателей удерживаемых облигаций Аргентина столкнулась с ситуацией, когда:

- 7% облигаций, принадлежащих держателям облигаций "Holdout", должны были быть оплачены по полной номинальной стоимости, тогда как остальные 93% согласились выплатить около 30% от номинальной стоимости облигаций;

- 93% облигаций с пересмотренными условиями не могли быть погашены без выплаты также (в более крупном размере) 7% удерживаемых;

- Любые выплаты в счет удержания, связанные с полной номинальной стоимостью, потенциально могут привести к тому, что все предыдущие держатели облигаций также получат право на погашение в полной номинальной стоимости, что фактически отменит все намерения пересмотра условий 2000-2010 годов и создаст дополнительное обязательство в размере 100 миллиардов долларов, которое Аргентина не мог позволить себе понести.

Судебная Pari Passu Таким образом, постановление вынудило Аргентину пропустить запланированные выплаты по облигациям, управляемые из Нью-Йорка, начиная с 30 июля 2014 г. (облигации, выпущенные в соответствии с законодательством Аргентины (выплаченные через Ситибанк Аргентина)[11] и облигации, выпущенные в соответствии с европейским законодательством (оплачиваются через Euroclear и Clearstream), не пострадали.[12]). Это, в свою очередь, привело к тому, что Аргентина была объявлена избирательным дефолтом. Стандартный & Бедный и при ограниченном дефолте FitchЭто означает, что некоторые держатели облигаций Аргентины получали выплаты, а другие - нет.[10]

Ответы на постановление и дефолт 2014 г.

Автор: Аргентина

Президент Кристина Фернандес де Киршнер заявила после последнего отказа certiorari, что ее страна обязана выплатить своим кредиторам, но не стать жертвой вымогательство спекулянтами; По ее словам, даже если Аргентина не сможет использовать для этого финансовую систему США, группы экспертов работают над способами избежать такого дефолта и выполнить обещания Аргентины.[69] Истечение прав на будущие предложения (RUFO) в декабре 2014 года не позволит другим держателям облигаций подавать иски о более выгодных условиях в случае урегулирования спора с правительством Аргентины и фондами-стервятниками, что сделает такое урегулирование более вероятным после этой даты, если спор продолжится.[55]

Дело Международного Суда

В августе 2014 года Аргентина подала иск в Международный суд, утверждая, что решением своей судебной системы Соединенные Штаты «нарушили [] свой суверенный иммунитет» и нарушили «[] обязательство не применять и не поощрять меры экономического и политического характера для принуждения к суверенной воле другого государства»,[70][71] и отвечал за разрешение судебных злоупотребление служебным положением и грубая некомпетентность в разрешении двум небольшим хедж-фондам вызвать ненужный дефолт против большинства других держателей облигаций.[72] Информация также была запрошена у Комиссия по ценным бумагам и биржам относительно возможности мошенничество с ценными бумагами привлечение истцов к облигациям по делу.[73] Наблюдатели отмечают, что Соединенные Штаты должны дать согласие на рассмотрение дела, что происходило всего 22 раза за 68 лет существования Международного суда.[70][71] и специалист по латиноамериканскому и международному праву в Oxford Analytica отметил для средств массовой информации, что «С точки зрения правительства США, судебная система Нью-Йорка рассматривала договорный спор, в который исполнительная [ветвь] не может вмешиваться. Это спор, регулируемый контрактом, а не соглашением или Международный закон".[71]

Другими организациями и странами

Решение также было отклонено Организация американских государств,[74] то G-77 (133 страны),[75] и Совет по международным отношениям,[76] а также держателями облигаций, выплаты которых были приостановлены судом Гризы.[77][78]

Финансовые ответы

Крупные банки, инвесторы и Министерство финансов США возражал против решений федеральных судов и выразил обеспокоенность по поводу убытков, которые могут понести держатели облигаций и других лиц, а также по поводу сбоев на рынках облигаций. Владимир Вернинг, исполнительный директор по латиноамериканским исследованиям компании JPMorgan Chase, заметил, что фонды-стервятники «пытаются заблокировать платежную систему» в самих Соединенных Штатах, что является «беспрецедентным для юрисдикции Нью-Йорка». Кевин Хайне, представитель Банк Нью-Йорка Меллон, которая обрабатывает платежи по международным облигациям Аргентины, заявила, что это решение «вызовет волнения на кредитных рынках и приведет к каскаду судебных разбирательств, что является прямо противоположным эффектом, который должен иметь судебный запрет».[2] В Американская ассоциация банкиров согласился, отметив, что «разрешение судебных запретов, которые исключают ранее существовавшие обязательства, когда это целесообразно для принудительного исполнения судебного решения против должника, будет иметь значительные неблагоприятные последствия для финансовой системы».[25]

Консорциум аргентинских банков во главе с президентом Аргентинской банковской ассоциации (Adeba) Хорхе Бритотем временем 30 июля представили свое собственное предложение по урегулированию спора, согласно которому все спорные облигации фонда-стервятника будут приобретены в рассрочку на общую сумму 1,4 млрд долларов США, но предложение было отклонено; Ситибанк, JP Morgan Chase, и HSBC объединили усилия по выкупу активов фонда стервятников 1 августа.[79] В ISDA, из которых хедж-фонд Singer Elliott является одним из 15 участников банка, предоставил Singer и его коллеге истцу Aurelius Capital CDS страховая выплата 1 августа в размере 1 млрд долларов.[37]

Влияние погашения заблокированных облигаций

Влияние на Аргентину

Спор также ограничил доступ Аргентины к иностранным кредитным рынкам; в октябре 2012 года теоретическая стоимость заимствований Аргентины составляла 10,7%, что вдвое выше среднего показателя для развивающихся стран.[6] Хотя Аргентина не привлекала деньги на денежных рынках после дефолта, государственная нефтяная компания YPF уже разместила заем на финансовых рынках для финансирования своей инвестиционной программы в ближайшие годы.[80]

Более широкие последствия для финансовой системы

Возможность того, что несостоятельные кредиторы могут вложить будущие платежи по реструктурированной задолженности и получить лучшее отношение, чем сотрудничающие кредиторы, искажает стимулы, может сорвать усилия по реструктуризации кооператива,[49] и может в конечном итоге привести к тому, что Соединенные Штаты больше не будут рассматриваться как безопасное место для выпуска суверенных долгов.[81]

Второй судебный округ признал, что статья 489 Закона о судебной системе штата Нью-Йорк (произошедшая от статута 1813 года), по всей видимости, на первый взгляд запрещает «практически все« вторичные »операции с долговыми инструментами, когда покупатель намеревался обеспечить исполнение долгового обязательства посредством судебного разбирательства», но затем постановил в решении 1999 года, касающемся более раннего дела Elliott Management против Перу, что история этого раздела в интерпретации судов штата Нью-Йорк показала, что он предназначен только для запрещения покупок, совершаемых с использованием единственный намерение подать иск сам по себе.[82] То есть Законодательное собрание Нью-Йорка пыталось помешать поверенным или сборщикам долгов использовать положения о переносе затрат в бесполезных долговых обязательствах для получения судебных решений по незначительным суммам (т. Е. Номинальной стоимости векселей), которые также возмещали огромные расходы, понесенные в процессе судебного процесса.[82] Раздел 489 не применяется к покупкам, совершенным с основной целью взыскания на номинальную стоимость инструмента, когда судебный процесс является просто средством для достижения этой цели.[82] В объединенное Королевствооднако в 2011 году ограничил использование своих судов для рассмотрения исков фондов-стервятников против развивающихся стран.[83] По состоянию на 2014 год 70% мировых суверенных облигаций выпущены в Нью-Йорке, а 22% - в Лондон.[84]

Согласно с Рейтер в 2013 году это дело, вероятно, будет иметь особое значение в случаях, когда кредиторов просят согласиться на существенное сокращение долга и обслуживание долга, хотя неясно, учитывая особые обстоятельства дела Эллиота / NML, будет ли оно широко применимо противников других реструктуризаций.[85] В Американская ассоциация банкиров предупредил, что интерпретация районным судом равные условия Это положение могло бы позволить единственному кредитору помешать осуществлению плана реструктуризации, поддерживаемого международным сообществом, и тем самым подорвать десятилетия усилий, которые Соединенные Штаты прилагали для поощрения системы совместного разрешения кризисов суверенной задолженности.[26]

Президентство Маурисио Макри и окончание дефолта (2015–2016 гг.)

Маурисио Макри был избран президентом Аргентины в ноябре 2015 года. Он стремился вести переговоры с несогласными и положить конец дефолту, чтобы вернуться к международные рынки капитала и приносить пользу Национальная экономика.[86] В начале 2016 года суды США постановили, что Аргентина должна полностью выплатить четырем «удерживаемым держателям облигаций» (NML, Aurelius Capital Management, Дэвидсон Кемпнер Кэпитал Менеджмент, и Bracebridge Capital) до 29 февраля.[87] 5 февраля Аргентина предложила выплатить 6,5 млрд долларов для урегулирования судебных исков, потребовав отменить предыдущее решение о выплатах.[88] В феврале 2016 года Дэниел Поллак объявил, что Аргентина достигла соглашения с Полом Сингером. Сделку еще нужно будет ратифицировать Конгрессом Аргентины.[86] Сделка продлится только до 14 апреля 2016 года.[89]

Несмотря на то что CambiemosПолитическая коалиция Макри не имела большинства ни в одной из палат Конгресса, законопроект был одобрен ими обеими в марте. Многие перонистские законодатели поддержали его, потому что губернаторы провинций также выиграют от доступа к международным кредитным рынкам. После утверждения законопроекта Аргентина предстала перед судом в Нью-Йорке 13 апреля.[90] Суд подтвердил решение Гризы и разрешил Аргентине выплатить держателям облигаций 2005, 2010 годов и тем, кто все еще не выполнил свои обязательства.[91] Выплата будет произведена путем продажи облигаций.[92] СМИ представили, что это конец аргентинского дефолта, который начался в 2001 году.[93]

Однако невыплаченные облигации на сумму почти 1 миллиард долларов США остались невыплаченными, что привело к продолжающимся, хотя и менее широко освещаемым судебным процессам. Наконец, в ноябре 2016 года Аргентина сообщила, что достигла соглашения о выплате 475 млн долларов США для погашения непогашенной задолженности по дефолту.[14]

В январе 2017 г. Экономист сообщил, что MSCI index будет рассматривать возможность повторного принятия акций Аргентины в течение 2017 года, а 5 января JPMorgan Chase также заявил, что в начале года включит Аргентину в свои базовые индексы.[94] 6 марта 2017 г. Barron's сообщили, что Moody’s Investors Services «повысил прогноз кредитного рейтинга Аргентины со стабильного до положительного».[95]

Суровый девальвация из Аргентинское песо, вызванные высокими инфляция, рост цены Доллар США на местных рынках и другие международные факторы привели к тому, что страна денежный кризис. В процентная ставка увеличился до 60%.[96]

Макри объявил 8 мая, что Аргентина будет искать ссуду у Международный Валютный Фонд (МВФ). Кредит составил 57 миллиардов долларов, и страна обязалась сократить инфляция и государственные расходы.[97]

Президентство Альберто Фернандеса и реструктуризация условий долга

С декабря 2019 г. Альберто Фернандес стремился реструктурировать свой долг в размере 100 миллиардов долларов США за счет частных держатели облигаций и 45 миллиардов долларов США, взятых Макри в долг у Международный Валютный Фонд.[98]

Аргентина дефолт снова 22 мая 2020 года, не выплатив кредиторам 500 миллионов долларов в установленный срок. Переговоры о реструктуризации его долга на 66 миллиардов долларов продолжаются.[99]

4 августа Фернандес достиг договоренности с крупнейшими кредиторы на условиях реструктуризация 65 миллиардов долларов за рубежом облигации, после прорыва в переговорах, которые временами казались близкими к краху после девятого долга страны по умолчанию в мае.[100]

7 сентября S&P Global Ratings повысил долгосрочный суверенный кредитный рейтинг Аргентины до "CCC +" с "SD", сославшись на окончание длительной реструктуризации долга в иностранной валюте по законам иностранного и местного законодательства, что фактически вывело страну из зоны дефолта после того, как страна успешно реструктурировала суверенный долг на сумму более 100 миллиардов долларов.[101]

Смотрите также

Рекомендации

- ^ а б c d е Дж. Ф. Хорнбек (6 февраля 2013 г.). "Неисполненный суверенный долг Аргентины: решение проблем""" (PDF). Исследовательская служба Конгресса.

- ^ а б c d е "Банки опасаются решения суда по долговым обязательствам Аргентины". Нью-Йорк Таймс. 25 февраля 2013 года.

- ^ а б Дрю Бенсон. «Хедж-фонды миллиардеров упускают 90% прибыли». Новости Bloomberg.

- ^ «Облигации Аргентины ралли, несмотря на риск». Журнал "Уолл Стрит. 29 сентября 2013 г.

- ^ а б «Аргентина стремится реструктурировать задолженность фондов-стервятников». Новости IPS. 29 августа 2013 года.

- ^ а б c d Судья считает, что держатели облигаций не могут арестовать средства в Аргентине. Bloomberg. 28 марта 2012 г.. Получено 29 августа, 2013.

- ^ а б c «Настоящая история аргентинского судна в Гане и того, как хедж-фонды пытались захватить президентский самолет». Forbes.

- ^ а б c Аргентина обвиняет США в судебной халатности, вызвавшей ненужный дефолт, Телеграф, 31 июля 2014 г.

- ^ «Все, что вам нужно знать о странном дефолте Аргентины». Вашингтон Пост. 3 августа 2014 г.. Получено 4 сентября, 2014.

- ^ а б Паула Бустаманте (31 июля 2014 г.). «Аргентина обвиняет США в долговых бедах, отрицает дефолт». Yahoo! Новости. AFP. Получено 4 сентября, 2014.

- ^ а б "Беспорядочная история аргентинских облигаций". Нью-Йорк Таймс. 24 июля 2014 г.

- ^ а б «Судья Нью-Йорка разрешает выплаты держателям облигаций в Европе». Buenos Aires Herald. 2 августа 2014 г.. Получено 4 августа, 2014.

- ^ Maçek III, J.C. (26 июня 2014 г.). "Даннинг Аргентины до смерти". Холм.

- ^ а б "El Gobierno pagó 475 миллионов долларов США по умолчанию". La Nación (на испанском). 18 ноября 2016 г.

- ^ Полити, Даниэль (22 мая 2020 г.). «Аргентина пытается избежать неисполнения обязательств, так как она пропускает платеж по облигациям». Нью-Йорк Таймс. ISSN 0362-4331. Получено 24 мая, 2020.

- ^ а б "El detalle del proyecto para el nuevo canje de deuda". ИнфоНовости. 28 августа 2013 года.

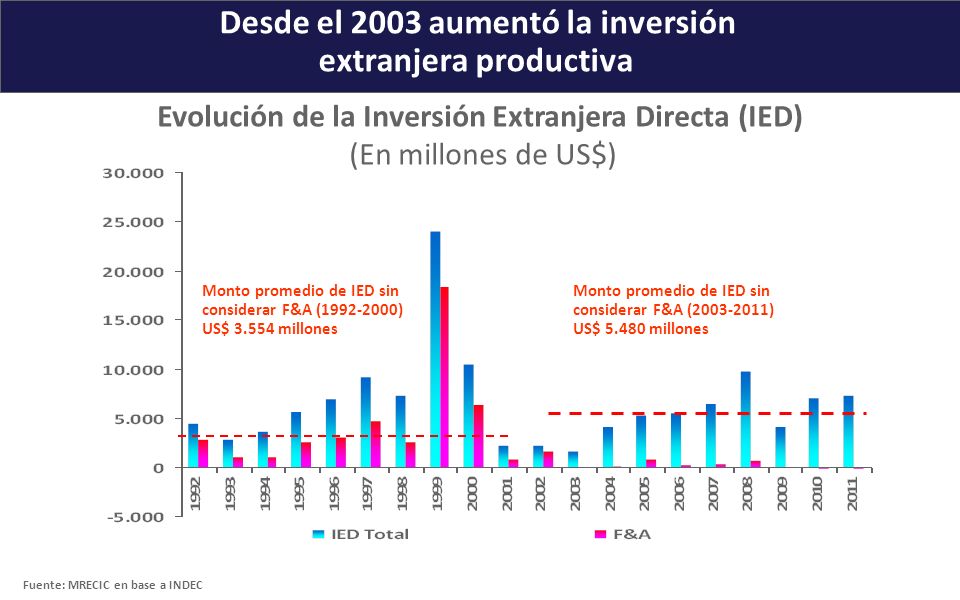

- ^ "Desde el 2003 aumentó la inversión extranjera PRODUCT". MRECIC. Июнь 2012 г.

- ^ "Los bonistas argentinos, entre entablar juicios o esperar un fracaso del canje". Кларин. 10 января 2005 г.

- ^ "Сжимая Аргентину". Business Observer. 13 февраля 2014 г.. Получено 4 августа, 2014.

- ^ «Налоговые агенты совершили налет на аргентинское подразделение миллиардера Дарта». Bloomberg. 21 мая 2013 года.

- ^ «Усталые итальянцы могут« принять все », чтобы избавиться от невыполненных обязательств Аргентины». Bloomberg. 25 апреля 2010 г.

- ^ «Аргентина предлагает расплачиваться по долгам наличными и облигациями». Yahoo! Новости. 30 марта 2013 г.

- ^ а б c d «Стервятник превратился в пирата: не дает аргентинскому кораблю покинуть Гану». Блоги CEPR.

- ^ а б Лосось, Феликс (27 августа 2013 г.). «Эллиотт против Аргентины: войдите в безумие». Рейтер.

- ^ а б «Банковская группа поддерживает Доверительного управляющего в Аргентине». Bloomberg. 5 января 2013 г.. Получено 12 октября, 2013.

- ^ а б c d Артур Филлипс и Джейк Джонстон (2 апреля 2013 г.). «Аргентина против стервятников: что нужно знать». CEPR.

- ^ а б c "Победа по умолчанию?". Экономист. 3 марта 2005 г.. Получено 12 октября, 2013.

- ^ «Примеры использования Vulture Fund: Peru and Elliott Associates». Юбилейная сеть США. Архивировано из оригинал 15 октября 2013 г.

- ^ "Был ли Ромни слеп к Фонду стервятников своего советника?". Huffington Post. 2 ноября 2012 г.

- ^ а б "Talons Out: Аргентина отчаянно борется с" фондами-стервятниками "из-за долгов". Vice News. 18 июня 2014 г.

- ^ "La Fundación de la diputada PRO, Laura Alonso recibió 100,000 dólares de fondo buitre". Кадена BA. 21 января 2013 г.

- ^ «Аргентина проиграла судебную апелляцию в отношении долга на 1,3 миллиарда долларов». BBC. 25 августа 2013 года.

- ^ «Бельгийский суд вынес решение в пользу Аргентины и против фонда-стервятника». Телам. 11 июля 2013 г. Архивировано с оригинал 28 сентября 2013 г.

- ^ «Франция поддержит правовой аргумент в Аргентине против кредиторов». Рейтер. 26 июля 2013 г.

- ^ «Немецкий суд вынес решение в пользу Аргентины против фондов-стервятников». Buenos Aires Herald. 11 июля 2013 г.

- ^ а б «Аргентина предлагает новый обмен в прагматичном Плане Б». Латинские финансы. 27 августа 2013 г.. Получено 12 октября, 2013.

- ^ а б «Облигации Аргентины падают, поскольку дефолт вызывает свопы на 1 миллиард долларов». Bloomberg. 1 августа 2014 г.

- ^ а б c «Венесуэльские банки получают неожиданный доход от казначейства». Financial Times. 31 января 2006 г.. Получено 7 мая, 2015.

- ^ "El PBI subió 8,5% в 2010 году, после получения 2.200 миллионов долларов США назад". El Cronista Comercial. Архивировано из оригинал 29 сентября 2011 г.

- ^ а б «Чавес продолжает энергетическую дипломатию Южной Америки». Рейтер. 8 августа 2007 г.

- ^ а б Коронель, Густаво (27 ноября 2006 г.). «Коррупция, бесхозяйственность и злоупотребление властью в Венесуэле Уго Чавеса (Анализ политики развития)». Центр глобальной свободы и процветания. Вашингтон, округ Колумбия: Институт Катона. п. 7.

- ^ Пэджетт, Тим (23 апреля 2009 г.). «Мертвые пони-поло и их владелец-миллионер». Журнал Тайм. Time Inc. Получено 7 мая, 2015.

- ^ "El Gobierno defiende el desendeudamiento con el Fondo". Кларин. 28 июля 2005 г.. Получено 29 августа, 2013.

- ^ а б c d "Todo en un pago y chau al Fondo". Страница / 12. 16 декабря 2005 г.

- ^ а б «Колышки, доски и МВФ». Asia Times. 29 июля 2010 г.. Получено 12 октября, 2013.

- ^ "En enero, la Bolsa ganó más que en todo 2005". La Nación. 31 января 2006 г.

- ^ «Эль-Сентраль-Рекуперо-лас-резервас-дель-паго-аль-Фондо Монетарио». La Nación. 28 сентября 2006 г.

- ^ «Правительство предоплачивает Парижскому клубу в знак добросовестности в отношении дефолта». Buenos Aires Herald. 30 июля 2014 г.. Получено 31 июля, 2014.

- ^ а б c «В чем суть борьбы Аргентины с несостоятельными кредиторами». Рейтер. 22 февраля 2013 г.

- ^ Ричард Рэй (16 апреля 2010 г.). «Аргентина должна выплатить долг 2001 года, пока Греция изо всех сил пытается избежать дефолта». Хранитель.

- ^ Хорхе Аргуэлло (3 марта 2012 г.). "Radiografía de un fondo buitre Ensañado con Argentina". Embajada Abierta. Получено 31 июля, 2014.

- ^ «Верховный суд США вынес решение в пользу Аргентины и размораживает средства». МеркоПресс. 26 июня 2012 г.

- ^ Даниэль Шваймлер (10 января 2013 г.). «Аргентинский военно-морской фрегат возвращается домой». Financial Times.

- ^ Стегер, Изабелла (12 декабря 2011 г.). «Хедж-фонд Elliott Associates подает в суд на Вьетнам». wsj.com. Журнал "Уолл Стрит. Получено 13 августа, 2016.

- ^ а б "El fallo Griesa y la operación buitre". Infobae. 10 сентября 2013 г.

- ^ «Долговая борьба Аргентины: что это такое и почему это важно». Quad City Business Journal. 23 июня 2014 г. Архивировано с оригинал 23 июня 2014 г.. Получено 31 июля, 2014.

- ^ а б c d е NML Capital, Ltd. против Аргентинской Республики, 699 F.3d 246 (2nd Cir. 2012).

- ^ Боб Ван Ворис (26 февраля 2013 г.). «Аргентина просит помощи от суда США в споре о долгах». Bloomberg. Получено 29 августа, 2013.

- ^ Боб Ван Ворис; Катя Порзечански (26 марта 2013 г.). «Аргентина проиграла заявку на повторное слушание в суде по апелляции на облигации». Bloomberg. Получено 29 августа, 2013.

- ^ а б c d NML Capital, Ltd. против Аргентинской Республики, 727 F.3d 230 (2nd Cir.2013).

- ^ Гринфилд против Philles Records, 98 N.Y.2d 562, 570 (2002).

- ^ Джон Муза-Фишер, Голод стервятников: NML Capital против Аргентинской Республики и решения проблемы проблемных долгов, 102 Cal. Л. Rev.1671 (2014).

- ^ «Верховный суд США не будет рассматривать апелляцию по спору по поводу облигаций Аргентины». Рейтер. 7 октября 2013 г.

- ^ «Верховный суд США отклоняет апелляции Аргентины по поводу долга». Yahoo!. AP. 16 июня 2014 г.

- ^ Соломон, Стивен Давидофф (25 февраля 2014 г.). "Аргентина подает дело о долге в Верховный суд США". Нью-Йорк Таймс. Получено 3 августа, 2014.

- ^ Верховный суд, срок 2013 года - Основные дела, 128 Harv. L. Rev.381 (2014).

- ^ Александра Стивенсон (22 марта 2015 г.). "Citigroup утверждает, что постановление суда позволит ей выплачивать проценты по облигациям Аргентины" (Блог Dealbook). Нью-Йорк Таймс. Получено 23 марта, 2015.

- ^ Александра Стивенсон (17 марта 2015 г.). «Пока Аргентина и хедж-фонды сражаются, Citigroup уходит». Нью-Йорк Таймс. Получено 23 марта, 2015.

- ^ «Аргентина: не поддастся« вымогательству »по долгам». www.sfgate.com. Ассошиэйтед Пресс. 16 июня 2014 г.

- ^ а б Аргентина solicita un процес против EE.UU. en La Haya [«Аргентина требует судебного иска против США в Гааге»], CNN

- ^ а б c Кен Паркс (7 августа 2014 г.). «Аргентина подает иск против США в Международный суд из-за долгового спора». WSJ. Получено 14 апреля, 2016.

- ^ «Аргентина обвиняет США в судебной халатности, вызвавшей ненужный дефолт». Телеграф. 31 июля 2014 г.

- ^ «Аргентина обратится к Комиссии по ценным бумагам США с просьбой расследовать финансовое мошенничество». Телам. 4 августа 2014 г. Архивировано с оригинал 8 августа 2014 г.

- ^ Александр Майн (9 июля 2014 г.). "США сами по себе, снова на заседании ОАГ по суверенному долгу Аргентины". CEPR. Получено 31 июля, 2014.

- ^ «Объединенная поддержка саммита G77 + Китая для Аргентины по Мальвинским островам и фондам-стервятникам». Телам. 15 июня 2014 г. Архивировано с оригинал 8 августа 2014 г.. Получено 31 июля, 2014.

- ^ «Совет иностранных дел США поддерживает Аргентину, обвиняет судью Грису». МеркоПресс. 26 июня 2014 г.

- ^ "Griesa les tira a los rehenes". Страница / 12. 27 июня 2014 г.. Получено 31 июля, 2014.

- ^ «Держатели еврооблигаций Аргентины добиваются освобождения от судов США». Закон 360.. 30 июня 2014 г.. Получено 31 июля, 2014.

- ^ "Cuarto intermedio en NY por acuerdo entre privados". Ámbito. 30 июля 2014 г.. Получено 1 августа, 2014.

- ^ "YPF colocó deuda por 750 миллионов песо". Ла Маньяна Неукен. 9 ноября 2012 г.

- ^ Джозеф Стиглиц (4 сентября 2013 г.). "Победа стервятников". Получено 12 октября, 2013.

- ^ а б c Elliott Associates, LP против Banco De La Nacion, 194 F. 3d 363, 372 (2-й округ, 1999 г.).

- ^ "Конец стервятников?". Аль-Джазира Америка. 22 марта 2014 г.. Получено 31 июля, 2014.

- ^ «Суды США защищают права фондов-стервятников над Аргентиной». Настоящие новости. 23 июля 2014 г.. Получено 31 июля, 2014.

- ^ Феликс Салмон (23 августа 2013 г.). «Эллиотт против Аргентины: это еще не конец». Рейтер. Получено 29 августа, 2013.

- ^ а б «Аргентина достигла сделки на 4,65 миллиарда долларов». Financial Times. 29 февраля 2016 г.. Получено 29 февраля, 2016.

- ^ Гилберт, Джонатан; Стивенсон, Александра (29 февраля 2016 г.). «Аргентина решила бороться с хедж-фондами из-за долгов». Нью-Йорк Таймс. Получено Одиннадцатое марта, 2017.

Четыре удерживаемые фирмы, в том числе хедж-фонд Aurelius, которым управляет Марк Бродский, бывший трейдер в Elliott Management г-на Сингера; Дэвидсон Кемпнер; и Bracebridge Capital договорились не пытаться помешать Аргентине собрать новые деньги, которые ей необходимо будет сделать для оплаты произведенных ею расчетов.

- ^ Стивенсон, Александра (24 марта 2016 г.). «Хедж-фонды потерпели неудачу из-за того, что США встали на сторону Аргентины по дефолтным облигациям». Нью-Йорк Таймс. Получено 25 марта, 2016.

- ^ Дэниел Поллак: "El acuerdo se termina si el pago no se hace antes del 14 de abril" (на испанском)

- ^ Бенедикт Мандер (31 марта 2016 г.). «Аргентина открывает путь для погашения« несостоятельных »кредиторов». Financial Times. Получено 31 марта, 2016.

- ^ Рафаэль Матус Руис. "La Corte de Nueva York confirmó la orden de Thomas Griesa para que la Argentina salga del default" [Суд Нью-Йорка подтвердил приказ Томаса Гризы о том, чтобы Аргентина оставила неисполнение обязательств]. La Nacion (на испанском). Получено 13 апреля, 2016.

- ^ «Решение суда США разрешает продажу облигаций Аргентины». Financial Times. 13 апреля 2016 г.. Получено 13 апреля, 2016.

- ^ Боб Ван Ворис (13 апреля 2016 г.). «Аргентина выиграла решение суда о разрешении продажи облигаций». Bloomberg. Получено 13 апреля, 2016.

- ^ «Аргентина включена в широко отслеживаемый индекс облигаций», Экономист, 14 января 2017, получено 15 января, 2017

- ^ ДеФотис, Димитра (6 марта 2017 г.), "Прогноз по долгам Аргентины улучшается, - заявляет Moody's", Barron's, получено 2 апреля, 2017

- ^ «Аргентина поднимает ставки по мере падения песо». BBC. 30 августа 2018 г.. Получено Одиннадцатое марта, 2019.

- ^ «Аргентина просит МВФ выделить кредит на 50 млрд долларов по мере обострения кризиса». BBC. 30 августа 2018 г.. Получено Одиннадцатое марта, 2019.

- ^ «Закон о чрезвычайном экономическом положении Фернандеса получил одобрение в Сенате». Буэнос-Айрес Таймс. 23 декабря 2019.

- ^ Полити, Даниэль (22 мая 2020 г.). «Аргентина пытается избежать неисполнения обязательств, так как она пропускает платеж по облигациям». Нью-Йорк Таймс. ISSN 0362-4331. Получено 24 мая, 2020.

- ^ «Аргентина заключает соглашение о долге после прорыва в реструктуризации». Finantial Times. 4 августа 2020.

- ^ «S&P выводит рейтинг Аргентины из состояния дефолта после пересмотра долга». Рейтер. 7 сентября 2020.

{kind=link}

дальнейшее чтение

- Суды США защищают права фондов-стервятников в Аргентине Майкл Хадсон и Джеймс Генри, Настоящие новости (23 июля 2014 г.)

- Фонды-стервятники лобби против Аргентины, пытаясь использовать Конгресс США в кампании по связям с общественностью - Марк Вайсброт op-ed (2009).

внешняя ссылка

Эта статья использование внешняя ссылка может не следовать политикам или рекомендациям Википедии. (Апрель 2016 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

- Аргентина и МВФ на сайте МВФ.

- Banco Central de la República Argentina - Веб-сайт Центрального банка Аргентины с оперативной экономической статистикой.

- Interessengemeinschaft Argentinien e. В. (Некоммерческое объединение кредиторов, участвующих в реструктуризации, базируется в Германии).

- Associazione per la Tutela degli Investitori в Titoli Argentini / Оперативная группа Аргентины (группа давления, базирующаяся в Риме, представляющая интересы держателей дефолтных облигаций в Италии).

- Американская оперативная группа Аргентина (группа давления, базирующаяся в Вашингтоне, округ Колумбия, представляющая интересы держателей институциональных дефолтных облигаций в Соединенных Штатах, под сопредседательством Роберт Дж. Шапиро, бывший заместитель министра торговли США в администрации Клинтона, и Нэнси Содерберг, член Совета национальной безопасности при Клинтоне).

- Глобальный комитет держателей облигаций Аргентины. Глобальная ассоциация групп держателей облигаций Аргентины и комитетов со всего мира, представляющих держателей долга более 39 миллиардов долларов США. В его состав входят более 500 000 розничных инвесторов и более 100 учреждений, банков, партнерств и комитетов.